原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

利润翻倍后,京东方开始面临美国铁拳。

近日,据财新报道,关于三星显示申请发起对京东方的337调查,美国国际贸易委员会(ITC)作出初步裁决,认定京东方在部分OLED面板上侵犯了三星显示的商业秘密。虽然这非最终结论,但若ITC在最终裁决中依然维持判断,京东方的部分OLED面板产品将难以进入美国市场。

对于京东方而言,海外市场绝非点缀。2024年,其营业近半来自中国以外。虽然京东方没有披露全年具体数据,但仅去年上半年,美洲地区实现收入高达162亿元,2023年则高达332.51亿元。失去美国市场准入资格,对这家正在全球舞台上加速奔跑的面板巨头而言,无疑是一记重击。

雪上加霜的是,本土腹地也非高枕无忧,TCL华星正在对京东方的龙头地位发起挑战。TCL凭借其面板制造环节与下游消费端布局日渐成型,对京东方重点发力的B端阵地造成前所未有的威慑。

此刻的三星出手,恰似给这场已经暗流涌动的较量添了一把火。对京东方来说,三星和美国的联合狙击,不仅是一次美国市场的准入挑战,更是其在内忧外患背景下,一次可能关乎生死大考。

三星挥下大棒

全球OLED面板产业,曾长期是韩国双雄三星显示与LG显示的天下。尤其进入苹果iPhone供应链,被视为小尺寸OLED领域的至高荣誉,多年来亦由这两家韩企独占。

行业的格局在2020年底迎来了转折点。京东方强势突围,成功挤进iPhone供应链,开始实质性撼动韩系厂商的统治地位。

UBI Research数据显示,2025年二季度,京东方在iPhone面板的供货份额首次超过LG显示,达到22.7%;尽管三星仍以56%的份额保持领先,但京东方的崛起态势已不容忽视。

或许正是这种持续进逼,迫使三星亮出法律武器。2023年,三星显示以京东方侵犯其商业秘密为由,向美国ITC申请发起337调查。

所谓337调查,是美国国际贸易委员会(ITC)依据《1930年关税法》第337条进行的调查,主要针对进口贸易中的知识产权侵权行为及其他不公平竞争行为。调查终结后,ITC将裁定是否侵权及采取何种救济措施。

据财新报道,ITC初步裁决支持了三星显示的主张,认为京东方出口至美国的某些OLED产品涉及三星的商业秘密,且京东方未能证明这些秘密由其独立开发或源于公开渠道。

ITC建议采取“有限排除令”和“制止令”。前者意味着涉案产品将被禁止进入美国市场,后者则旨在阻止已进口产品的后续销售。熟悉国际贸易的业内人士指出,排除令是337调查最具威慑力的处罚手段。若终裁维持原判,京东方的部分OLED面板将实质性失去美国市场准入资格。

此事对京东方影响深远,尤其考虑到苹果是其重要的美国客户。颇具戏剧性的是,UBI Research在8月初还发布报告称,京东方的OLED面板已通过苹果下一代高端机型iPhone 17 Pro的认证,且进度快于预期。此番“被禁”传闻,无疑给这则利好蒙上了浓重阴影。

事实上,海外市场对于京东方至关重要。2024年,京东方营收高达1983.81亿元,其中有988.58亿元在中国以外,占比接近50%。

虽然京东方没有详细披露去年美洲地区业务数据,但2024年上半年,其美洲地区实现收入高达162亿元,2023年则高达332.51亿元,占营收比例分别为17%和19%。

由此可见,美洲地区的业务可能在去年为京东方贡献了数百亿元收入,意味着美国潜在的禁令一旦落地,将对这家刚刚交出亮眼成绩单的面板巨头构成严峻挑战。

无法躺赢

在“被禁”风波之前,京东方的增长势头堪称强劲。2024年营收同比增长13.66%,归母净利润更是同比飙升108.97%,至53.23亿元。

面板行情回暖是关键推手。经历2022-2023年的深度下行后,面板价格在2024年触底反弹。洛图科技数据显示,2024年全球液晶电视面板出货量同比增长5.1%,出货面积增长8%。

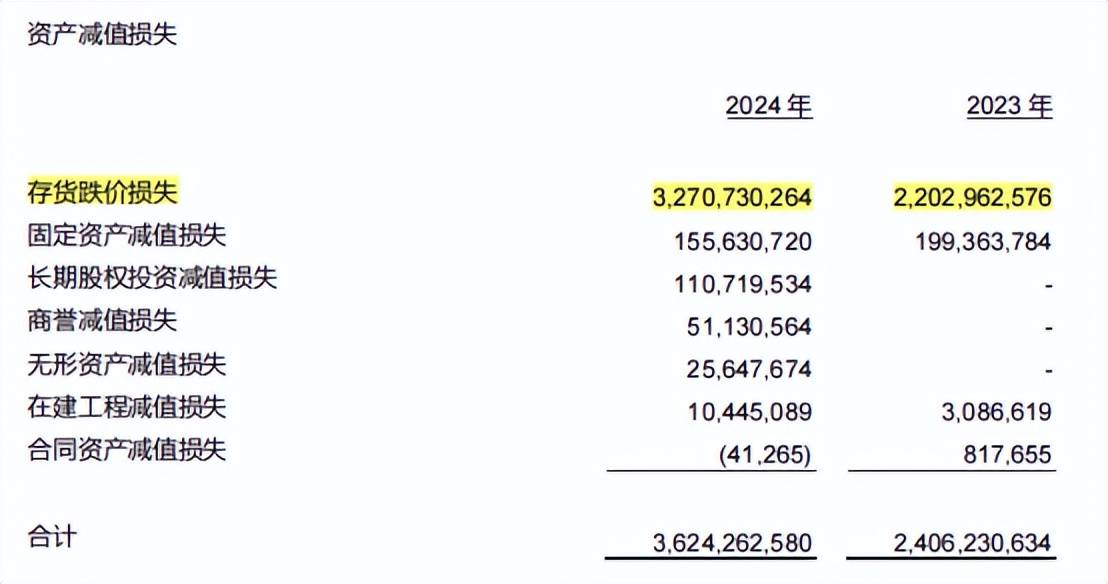

然而,即便行业回暖、业绩飘红,京东方的财报中也透露出不容忽视的风险信号,尤其是激增的存货跌价损失。2024年,此项损失高达32.7亿元,较2023年的22亿元暴增近50%。

合理推测,这首先体现出京东方产品结构与市场需求之间存在程度不轻的错配。

作为全球面板巨头,京东方产品线覆盖广泛,这在扩大市场覆盖面的同时,也容易导致战线铺得过长,对应的库存与市场真正需求出现偏差。当部分库存商品的市场接受度快速下降时,企业不得不以低于成本的价格进行处置,进而形成跌价损失。

更深层的原因,则在于面板行业残酷的技术内卷。面板是一个技术驱动、迭代飞快的行业,企业必须紧跟上下游创新步伐。一旦库存产品的技术指标无法满足下游新品需求,贬值压力便难以避免。

因此,数额庞大且增幅显著的存货跌价损失,揭示出京东方即便坐拥巨大市场份额,也远未达到“舒适赚钱”的境地。为避免在技术竞赛中掉队,京东方必须保持市场敏感度和巨资研发。2024年,其研发费用由2023年的113.2亿元大增至131.23亿元。

值得注意的是,京东方的业绩亮眼,另一个关键推力在于国家补贴政策对下游需求的刺激。

奥维云网数据显示,2024年9月底至12月初“国补”期间,国内电视销量同比增长28.41%,其中百英寸以上超大屏电视销量暴增296.65%,MiniLED电视销量增幅更超7倍。

洛图科技称2024年是“近年来彩电的最好时代”。PC市场同样受益,Canalys指出去年三季度国内游戏本、AIPC出货量分别增长24%和70%,“国补”功不可没。

面板行业无疑是这波政策红利的受益者。研究机构年初报告指出,国内以旧换新政策推动TV市场向大尺寸、高端化升级,叠加海外需求增长,面板价格有望继续上扬。

不过,国补的本质是提前透支未来需求。电视等面板下游终端产品的换机周期本就漫长,消费者在国补刺激下提前释放的购买需求,实则是对未来数年潜在消费的透支。

当政策红利退潮后,市场很可能陷入需求真空期,那些本应在未来几年更换电视的家庭,已经在补贴政策中完成了消费。

对京东方而言,若无法在补贴退去后找到支撑面板需求的新增长引擎,叠加行业固有痛点难解,其业绩增长的可持续性将面临严峻拷问。

收购双刃剑

实际上,过去京东方的增长关键词,是收购。

2003年,斥资3.8亿美元收购现代半导体TFT-LCD业务,京东方一举跻身主流赛道。

此后,京东方的收购步伐不断。

2013年85亿收购京东方显示技术48.92%的股权,2014年25亿收购重庆京东方光电,2015年收购明德投资100%股权。2016年14亿港元入主精电国际(现京东方精电,车载显示龙头)。

2020年,豪掷120亿收购中电熊猫相关产线;2023年,斥资21亿控股华灿光电,布局MLED上游芯片。直至今年6月,京东方宣布计划竞购彩虹光电30%股权,后者占据全球液晶面板约5.8%份额。

然而,不断收购在快速壮大规模的同时,也带来了显著风险。2024年,京东方的投资收益亏损达5.4亿元,主要源于对联营企业的投资损失。

更重要的是,与竞争对手TCL相比,京东方的扩张路径衍生出截然不同的战略风险格局。

看TCL的面板,不能孤立地看,而是要把其放到整个TCL生态中。

目前,TCL构建了一个侧重C端的生态闭环,面板是其供应链一环,下游则延伸至智能电视、空调、智能家居等消费终端。这种布局强化了产业链协同,使面板环节能更直接感知终端市场脉搏,一定程度上降低了生产与需求错配的风险。

反观京东方的布局,几乎是铁了心锚定B端业务。这或许是基于规避C端红海竞争的考量,毕竟“卖铲子给淘金者”的风险通常小于亲自下场淘金。

但京东方这种专注B端的模式也存在弊端。其业务模式高度依赖下游客户的需求传导,自身直接触达终端消费者的程度十分有限,这导致其对市场真实需求的感知存在滞后性。

一旦下游客户的判断出现偏差,或市场需求发生突发性变化,京东方的经营问题就会迅速暴露。例如,前面提到的巨额存货跌价损失等问题就可能陆续出现。

同时,面板及下游领域技术迭代速度快,当新技术出现时,若京东方未能及时跟上技术升级节奏,前期的投入就可能沦为沉没成本。这种技术迭代的风险,在未来可能会因京东方与下游终端市场连接不够深入,而被进一步放大。

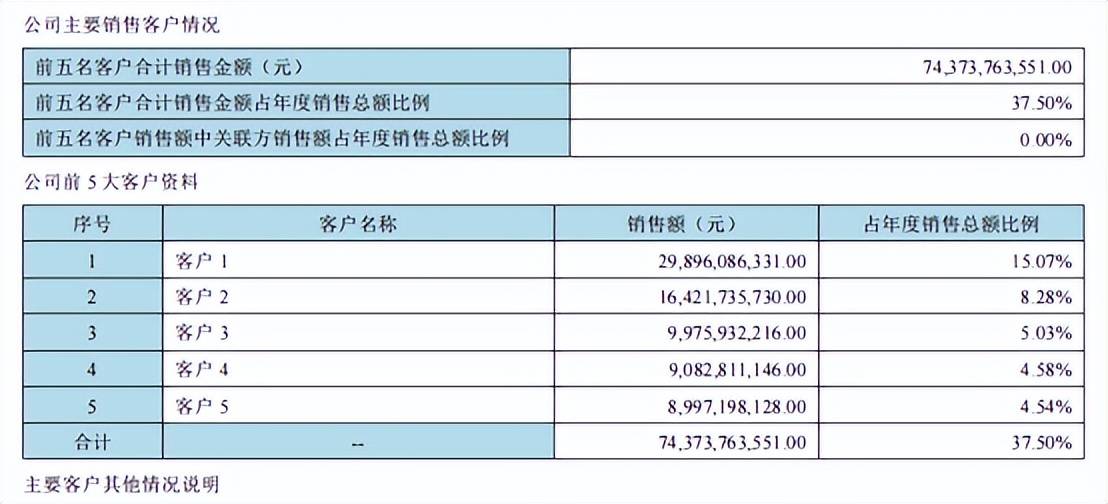

此外,这也导致京东方对大客户依赖较高。2024年财报显示,京东方前五大客户贡献的营收高达743.7亿元,其中第一和第二大客户分别贡献了近300亿元和164亿元。

这些大客户与TCL面板环节下游的“自己人”不同,若客户因自身经营问题调整订单,或转向其他供应商,京东方的产能消化便会立刻面临压力。

此刻,三星联手美国的狙击,很可能在未来影响其关键大客户的采购决策,为京东方的增长前景蒙上阴影。在经历业绩爆发后,这家中国面板龙头正站在一个充满挑战的十字路口。

京东方的大考,或许才刚刚拉开帷幕。

参考资料:

财新《美监管机构初步裁定京东方侵犯三星商业秘密京东方将申诉》

环球老虎财经app《48亿“吃下”彩虹光电30%股权,京东方打响LCD“兼并战”》

财新《面板行情回暖京东方2024年净利润翻番》

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏