01

会员权益大膨胀

中国互联网平台已经很久没有像2025年这么热闹过了。

当0.1元的奶茶、8.8元的鸡腿饭和4元的蓝莓霸屏社交网络时,中国互联网的注意力彻底被京东、美团、淘宝闪购掀起的外卖大战点燃了。

然而,在这场看得见的硝烟背后,一场更隐秘的会员体系军备竞赛也在618前夕悄然展开。

5月29日,美团宣布与万豪的会员权益正式打通。美团黑金会员对标万豪银卡,黑钻会员对标金卡,新注册的万豪会员还可获得58元、30元免费券。

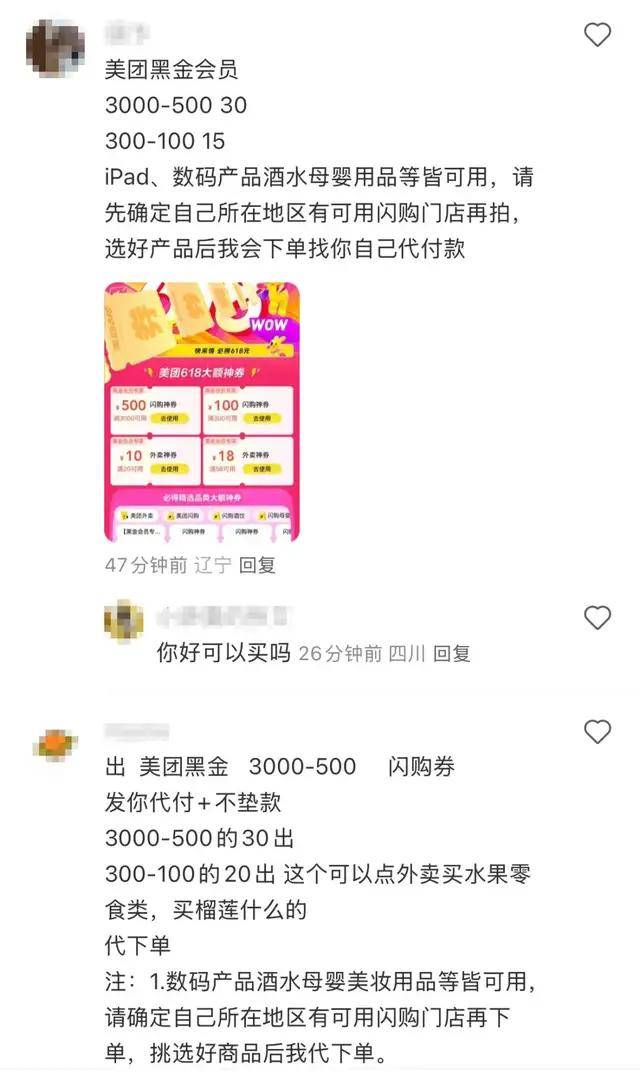

不仅如此,在确定正式加入618后,美团推出黑金会员可获满3000减500、满300减100的闪购神券。在小红书上,还有用户以25元-30元的标价转卖这些折扣券,号称可用代下单的方式完成交易。

▲有黑金会员在社交平台售卖专属神券

▲有黑金会员在社交平台售卖专属神券

这些变化只是3月31日美团会员体系全新升级的一个延伸。美团今年将多个业务端整合在一起,将以往的外卖神券全面打通为生活、酒店、出行、影音等领域的通用权益,即「美团大会员」。其中,最高等级的黑钻会员享有无限次酒店免费升房及免费早餐、酒店欢迎水果等16项权益,次一级的黑金会员可享受包括2.99元购买每月25张5元无门槛神券、每月2小时免费充电宝等12项权益。

正与美团在外卖战场正面交战的京东,出手更早。今年2月,京东率先宣布PLUS会员全面升级,在保留原有的免费退换货、专属客服等权益的基础上,新增生活服务包、180天只换不修服务,并将无限免邮覆盖到自营秒送业务。

这些意味着,京东PLUS会员哪怕只是在七鲜超市买一根香葱、一头蒜,也可以享受免配送费服务,而同类型的盒马鲜生、叮咚买菜、美团小象等对会员也有一定的免配送门槛。生活服务方面,PLUS会员还可以用5积分兑换2小时家政卡、3积分兑换2次京东自营洗衣服务。

阿里也在加码。在去年大规模升级88VIP会员权益后,今年天猫618大促中,88VIP会员在原有优惠的基础上,还可以领取6张总价值820元消费券,而以往只有2张券。

上述这些动作表面看来只是规则内的更新拓展,实则暗藏巨头们对用户心智的终极争夺——高频消费场景的入口,正在从流量补贴转向付费忠诚度的深度绑定。

有趣的是,这场变革中,消费者既是受益者也是变量。

有人享受「薅羊毛」的快乐,在三大平台间辗转腾挪;也有人陷入「会员焦虑」——「到底开PLUS还是88VIP?」「要买88VIP领饿了么会员还是花钱开美团神会员?」

而更深层的矛盾在于,平台试图用会员体系构建护城河,但用户却渴望「既要低价又要自由」。

站在2025年的中场节点来看,尽管中国互联网巨头新一轮竞赛的终局还未到来,但可以确定的是:当价格战的硝烟散去,不显山不露水的会员体系将成为巨头的第二战场。

02

会员为什么成了必争之地?

当下各家电商会员体系的疯狂补贴当然不会是巨头们一时兴起的「人傻钱多」。

这波始于2024年的电商会员权益升级至少有三个背景:行业性挑战、局部战事趋紧、消费趋势变迁。换言之,压力才是改变的最大动力。

(1)行业挑战层面:根据QuestMobile数据显示,中国互联网用户规模已达到12.59亿,淘宝月活跃用户达到9.45亿,抖音8.52亿,拼多多7.16亿,京东5.5亿。

流量增长见顶后,各大平台增长放缓,获客成本节节攀升。电商纯新用户的获客成本最高已达3000多元。

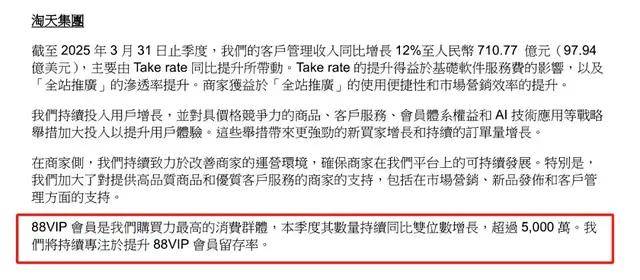

存量市场,老客复购成了全村的希望。公开数据显示,京东PLUS会员年均消费水平保持在非PLUS用户的8.4倍左右;美团黑钻会员预计年均消费额是普通用户的23倍,复购率高出58%;阿里88VIP会员已达5000万,88VIP年均消费额是普通用户的6-8倍。

▲图源:阿里巴巴2025Q1财报

▲图源:阿里巴巴2025Q1财报

卓越的数据表现背后映射的是平台会员的忠诚度。以阿里为例,据天猫总裁家洛此前透露,2024年88VIP会员每30天访问淘宝27次。

可以看出,加码会员体系直接提升用户的留存和复购;同时,与庞大的用户数相比,会员渗透率和价值开发还有很大的上升空间。

以淘宝天猫为例,其年度活跃用户9亿,88VIP渗透率目前不到6%。相较之下,2024年亚马逊Prime会员在美国渗透率达到美国成年人口的67.4%。

(2)局部战事:2024年电商平台极致内卷,从仅退款到无限次退货运费险,会员权益升级成了各家防御的一部分;2025年本地生活赛道即时零售战事正酣,会员权益扩容成了武器库的核潜艇。各家的会员营销逻辑我们将在后面具体分析。

(3)消费趋势:当下全球消费环境的激变,将会员体系中最脆弱也是最关键的一个环——「怎么留住价格敏感型用户」的难题暴露在每一份财报上。

分层运营能力成了建设会员体系的一个考验。2022年流媒体Netflix营收下滑,促使Netflix推出包含广告的订阅计划,每月仅6.99美元,比基础订阅计划还要便宜3美元。通过吸引愿意接受部分广告来换取低价的价格敏感型用户,Netflix快速提升了订阅用户数和营收,截至2024年底,这部分用户月活已经达到7000万。

▲Netflix 6.99美元的基础套餐只提供720P清晰度的片源

▲Netflix 6.99美元的基础套餐只提供720P清晰度的片源

国内如美团,也开始通过会员分层——普通会员、黑金、黑钻会员,探索运营精细化。支付宝亦有大众会员、黄金会员、铂金会员、钻石会员四个等级。

而从用户端来看,消费心理趋于保守的情况下,单一的会员服务正失去吸引力,传统会员体系以「优惠券」为核心的模式正在失效。用户期待平台根据消费习惯、场景偏好甚至价值观(如支付宝「蚂蚁森林」)提供分层权益,把会员权益从「省钱工具」演变为「生活方式的个性化解决方案」。

这倒逼平台必须重构会员体系的价值逻辑。

所以我们会看到,有头有脸的会员体系,不仅在各自生态内打通,也在加快外部「会员联姻」的脚步,比如支付宝、星巴克、滴滴先后宣布与希尔顿会员生态互通,美团与万豪会员打通,京东PLUS「生活特权」的范围涉及衣食住行主流大众品牌。

03

美团京东阿里会员体系的异同

由于基因和战略诉求不同,电商平台会员运营的思路也不尽相同。

先看京东。作为亚马逊的拥趸,京东2015年便推出PLUS会员服务,是国内最早布局会员生态的电商平台。

京东对亚马逊路径的追随是从一而终的——京东自营,提高商品的质量;自建物流体系,解决核心痛点;提供优质售后,提升用户体验。这些动作迅速建立了京东「快速」「优质」的用户心智,也曾构建了竞争对手难以复制的会员壁垒。

▲自营物流一直是京东核心竞争力之一

▲自营物流一直是京东核心竞争力之一

但是,随着拼多多、抖音的崛起以及美团从即时零售领域的跨界挤压,京东优势不再明显。

此时京东面临的挑战有两个:如何巩固3C数码基本盘,如何借助即时零售浪潮打开新的增长点。从结果来看,京东选择的是切入美团大本营——外卖业务。

作为战略协同的一部分,京东PLUS会员迎来全面升级,一方面加码会员权益,进一步提升存量价值;另一方面配合集团战略,协助外卖等重点业务造势。

京东PLUS会员向来是京东高净值用户的核心运营工具,最新升级的会员权益,正突破「电商会员」的单一属性,向生活服务生态扩展。其中,包括家政、衣物洗护等服务在内的生活服务包,以及自营秒送的无限免邮服务均指向本地生活、即时零售,180天只换不修的新增权益,意在巩固3C数码基本盘。

再看阿里。阿里2025年一季度财报后明确对外表示——淘天将持续专注于提升88VIP会员留存率。88VIP业务负责人此前透露,过去一年,淘宝88VIP持续保持双位数增长,成为国内最大规模电商付费会员体系。

通过88VIP,阿里将分散的业务线比如淘宝、天猫、优酷、饿了么、夸克、网易云音乐等会员权益整合为「一卡通」,构建了一个覆盖「吃玩听看买」的超级会员生态。2023年10月,88VIP细分为生活卡、购物卡、全能卡三种套餐。

▲88VIP细分为三种套餐

▲88VIP细分为三种套餐

对用户来说,88VIP提升了用户体验的连贯性;对阿里来说,可以整合全域资源,这种生态协同使会员迁移成本倍增——用户若转投其他平台,将失去跨领域权益的叠加价值。

这张「一卡通」以「淘气值」为筛选门槛,淘气值>1000,年费88元即可购买官方宣称的总价值超2000元的权益包,其本质就是对高价值用户的「补贴锁定」。公开数据显示,88VIP会员贡献了天猫头部品牌一半以上的营收。

同其他互联网巨头会员体系相比,88VIP从诞生伊始,就实现了「生态化」。这与当时阿里的组织架构有关,阿里先后建立了数据中台和业务中台,为「会员生态」的打造提供了先决条件。

不过近两年,88VIP数次因疑似权益缩水、权益变动频繁引发了一些用户争议。比如出现在2024年电商价格战最凶阶段的无限次退货免运费政策,后被调整为2025年2月18日起每月累计运费补贴不超过50元,老用户到期前不受影响。

我们推断,政策变化背后既有成本考量、治理羊毛党考量,也有一个行业竞争态势的宏观调控——电商平台内卷在去年618达到顶峰,但从去年双11开始逐渐降温。

美团的会员体系最为特殊。由于本地生活的不同业务发展节奏不同,并且各业务标准化的难度大,美团的会员体系建设起步较晚。

美团此前以「折扣券」形式的外卖会员为主。2025年的这场「外卖大战」,倒逼美团把会员体系建设彻底做到战略重视、资源倾斜。

根据36氪此前报道,美团内部将会员业务定义为「S级」项目,将外卖事业部的周默调往美团平台,打通到家、到店两大业务,并且强调暂时不受短期业务考核影响,突出了美团建设会员生态体系的决心。

同京东PLUS和阿里88VIP的收费制不同的是,作为后来者,美团会员采用积分制,用户在完成1笔有效支付即可自动成为会员,降低会员门槛,从而快速扩大会员体量。

新版美团大会员覆盖了吃、住、行、游、娱、购、医等全生活场景。通过补贴和资源倾斜,美团有意将外卖高频需求导流至闪购、酒旅等场景,以深化业务协同,增加核心用户粘性。

▲美团将原有的外卖神券打通为全场景通用券

▲美团将原有的外卖神券打通为全场景通用券

我们注意到,在即时零售战事日益趋紧的情况下,美团会员权益中加大了对美团闪购业务的补贴力度。618期间出现的满3000减500应该只是一次牛刀小试,预计接下来还会有更多会员权益升级动作,以强化闪购等战略级业务的用户心智。

整体来看,美团会员生态的核心优势在于其在本地生活场景的整合能力,这是美团会员从功能型会员体系(折扣导向)向生态型体系转变的一个抓手。

04

会员体系的未来:

成为下一个亚马逊Prime

不久前,市场监管总局等五部门就外卖竞争问题约谈京东、美团、饿了么等平台企业,相当于释放了明确信号:「野蛮生长」模式已经成为过去,平台经济应该走向「规范发展」。

所以,不管是市场竞争,还是政策利导,存量市场的战争都不能再乱打,那么会员经济将成为平台的必争之地。

透过互联网巨头们的会员生态体系建设的动态变化,我们可以看到以下共性:明确核心用户与价值主张;分层运营,权益细分;生态协同,避免「权益孤岛」;技术驱动个性化运营。

这其中值得注意的是,各家会员生态体系建设正从「折扣券工具」式的福利导向,逐渐向生态模式演进,成为巨头争夺用户时长与忠诚度的核心战场,以及新的增长引擎。

会员体系的建设不再是单点战役,而是企业战略协同的一部分,是一个经营抓手。

当谈论会员生态,绝对不能忽视的一家企业,那就是亚马逊。

而如今国内巨头们动作频频,但每一招背后总有亚马逊Prime的影子。

这个始于2005年的「免运费计划」,如今已演变为年费139美元、覆盖全球3亿用户的全场景生活服务生态。其成功不仅在于会员规模,更在于重构了零售业的底层逻辑——用高频权益粘住用户,用数据驱动无限场景,最终将消费者转化为「生态公民」。

亚马逊早期通过「两日达」解决美国本土用户对物流效率的核心痛点,但随着生态扩张,逐渐将权益升级为「生活基础设施」——Prime Video、Prime Music、Kindle电子书等数字内容日均使用时长超2小时,甚至衍生出无人机配送、智能家居控制等创新服务,而这些动作也为会员生态创造出不可替代的生活方式。

▲Prime Video服务已经登陆世界上超过200个国家和地区

▲Prime Video服务已经登陆世界上超过200个国家和地区

这种「刚需+高频+情感连接」的权益矩阵,让Prime会员续费率长期保持在90%以上,美国本土付费率占到美国成年人的75%。

贝索斯著名的飞轮理论,为亚马逊带来了用户增长与商业模式相互催化的商业闭环,而Prime会员体系除了会员们年均消费1400美元(是非会员的2.3倍),更大的价值在于驱动了零售、内容、AWS三大飞轮——

作为电商会员鼻祖,亚马逊深谙「损失厌恶」心理,每年新增2-3项权益制造「沉没成本幻觉」。从2011年免费电子书借阅到2024年的AI购物助手Rufus,会员权益价值比已达8:1(即用户感知价值是年费的8倍)。此前也有业内测算,Prime会员的部分权益市场价接近1000美元。

更巧妙的是,权益设计遵循「刚需引流→场景渗透→情感绑定」的递进逻辑,例如Prime Day购物节已从促销活动演变为文化符号,2024年活动期间总销售额突破140亿美元。

▲Prime Day 2024年宣传海报

▲Prime Day 2024年宣传海报

亚马逊会员体系建设的成功早已被一系列数据验证:高达75%的Prime会员会在30天免费试用后选择订阅第一年的会员服务,而第一年后91%的用户会续订第二年。同时,Prime会员的交易占比超过50%,显示出其极高的活跃度。

当零售竞争进入「用户时间争夺战」,贝索斯用19年时间证明:真正的会员生态,是让用户为「离不开」而付费,而非为「折扣」而留存。

这对于国内互联网公司来说不无启发。当红包、折扣、配送时效、免运费等服务基本成为标配,如何源源不断创作新的会员价值,才能让用户离不开平台呢?

毕竟,在消费者用脚投票的时代,谁能将「用户价值」而非「GMV神话」发挥到极致,谁才能真正赢得未来。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏